La AEFI presenta el Libro Blanco de Insurtech para posicionar a España como referencia en seguros

La AEFI presenta el Libro Blanco de Insurtech para posicionar a España como referencia en seguros

La proporcionalidad y definición de todos los parámetros regulatorios y agilizar y digitalizar todos los procesos, con el apoyo de las nuevas tecnologías, son algunas de las propuestas que recoge el Libro Blanco de Insurtech que ha presentado AEFI (Asociación Española de Fintech e Insurtech) y el despacho de abogados Hogal Lovells, con el patrocinio…

La proporcionalidad y definición de todos los parámetros regulatorios y agilizar y digitalizar todos los procesos, con el apoyo de las nuevas tecnologías, son algunas de las propuestas que recoge el Libro Blanco de Insurtech que ha presentado AEFI (Asociación Española de Fintech e Insurtech) y el despacho de abogados Hogal Lovells, con el patrocinio de Equifax y la colaboración de Raúl Casado, subdirector General de Autorizaciones, Conductas de Mercado y Distribución de la Dirección General de Seguros y Fondos de Pensiones (DGSFP), para convertir a España en referencia mundial del Insurtech.

El Libro Blanco del Insurtech (compañías de seguros que emplean avances tecnológicos y las posibilidades de digitalización para hacer evolucionar al sector) efectúa un completo análisis de la situación del mercado asegurador, en conexión con la innovación generada por el nacimiento de las Insurtech. Para ello, tras estudiar las distintas verticales y modelos de negocio, el documento examina diferentes barreras que ralentizan el avance de este tipo de entidades para identificar algunas propuestas normativas y soluciones que redundarían en un beneficio para el resto del mercado.

Rodrigo Garcia de la Cruz, presidente de AEFI, señala que “el resto de países de nuestro entorno se encuentran en un estado de desarrollo normativo más avanzado que favorece el crecimiento de las Insurtech y otros proveedores de tecnología, como los financieros”. AEFI considera que estamos en un momento crucial que precisa de proactividad por parte de los poderes públicos y la industria aseguradora para llevar a cabo las acciones necesarias para satisfacer las necesidades surgidas del fenómeno Insurtech. “La implementación de las medidas que proponemos permitiría adecuarnos al entorno regulatorio y que España se convierta así en una referencia mundial para las plataformas tecnológicas del mundo asegurador”, añadió García de la Cruz.

Productos innovadores y nuevos canales de venta

La revolución del sector seguros, operada por la irrupción de las Insurtech, se ha traducido en cuatro consecuencias principales: la oferta de productos innovadores, la apertura de nuevos canales de venta, la renovación de los modelos de negocio y el desarrollo de un sector complementario y al servicio del sector. Además, las ventajas de las entidades Insurtech, tanto para las aseguradoras como para los clientes finales, son la disminución de costes y mayor eficiencia en procesos, puesto que la longitud de los canales de distribución se reduce y se produce un auge de la oferta de productos de seguro personalizados, el cambio en la relación con el cliente, gracias al uso de las tecnologías que ha automatizado la atención a los usuarios, desde la resolución de dudas hasta la gestión de siniestros, la prevención de fraude y mejor conocimiento del cliente, que permite dar un nuevo enfoque al sector asegurador, y el aumento de la integración digital, a consecuencia de la interconectividad de las Insurtech.

Regulación actual y barreras

El Libro Blanco de Insurtech explica que, en función del modelo de negocio que se desarrolle y en el supuesto de que coincida con una actividad regulada, algunas de estas entidades deben contar también con autorización por parte de la DGSFP para iniciar sus actividades. La AEFI propone avanzar en la implementación del regulatory sandbox y dotarlo de medios presupuestarios, técnicos y humanos suficientes para su cometido.

David Navarro, vocal de la vertical Insurtech de AEFI, explica que “el disruptivo fenómeno de las Insurtech y el uso intensivo de la tecnología en el sector asegurador son una realidad actual y futura. El legislador, las autoridades supervisoras y las entidades que forman parte del mercado deben aunar sus esfuerzos y voluntades para ser capaces de actualizar la normativa al ritmo de los avances tecnológicos y de la innovación de forma que el mercado asegurador sea lo más competitivo posible y, por tanto, beneficioso tanto para empresas como para consumidores”.

En este escenario, el mercado y las necesidades tecnológicas están reclamando la creación de un entorno regulatorio que fomente la innovación financiera (también, por tanto, la específica del sector asegurador) de base tecnológica por parte de entidades Insurtech. Es esto precisamente lo que se pretende conseguir con un regulatory sandbox, entendido como el conjunto de disposiciones que amparan la realización controlada y delimitada de pruebas dentro de un proyecto que pueda aportar una innovación financiera, definida como aquella que pueda dar lugar a nuevos modelos de negocio, aplicaciones, procesos o productos con incidencia sobre los mercados financieros, la prestación de servicios financieros y complementarios o el desempeño de las funciones públicas en el ámbito financiero.

Actualmente, la propuesta española de regulatory sandbox consta en el Anteproyecto de Ley de medidas para la transformación digital del sistema financiero. El sandbox daría la posibilidad de que se incluyera dentro de su entorno de pruebas a aquellas empresas que vayan a desarrollar ideas no reguladas en el mercado, como podría ser, por ejemplo, una neoaseguradora. Una vez superada la fase de pruebas, se dará a cada participante la posibilidad de participar en una pasarela de acceso a la licencia que corresponda, ya que el acceso al espacio controlado de pruebas regulado en el Anteproyecto de Ley o la realización de pruebas dentro de un proyecto piloto no supondrá en ningún caso autorización para el comienzo del ejercicio de una actividad o para la prestación de servicios de carácter profesional habitual.

AEFI considera necesario que este proceso de adaptación regulatoria a las nuevas tecnologías se realice de la mano de la autoridad supervisora, la DGSFP, por su experiencia en cuanto a regulación y supervisión, un activo de alto valor para el mercado asegurador. Además, debe existir una mayor interrelación entre el supervisor y las Insurtech para que tanto entidades como la propia DGSFP generen sinergias positivas para que todos los operadores del mercado disfruten de los beneficios de una adecuada regulación y supervisión adaptada a las necesidades contemporáneas del mismo.

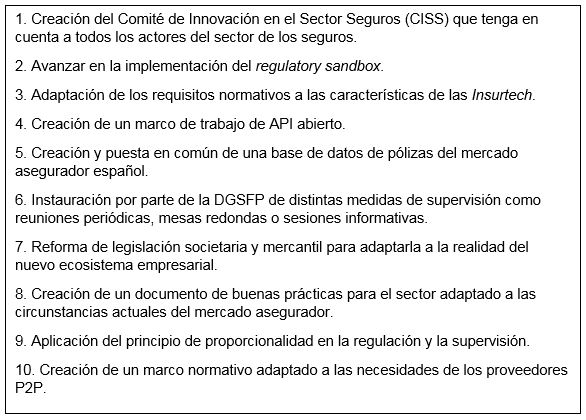

AEFI. Diez medidas imprescindibles para el desarrollo Insurtech en el corto plazo